Sparerpauschbetrag: Zinsen steuerfrei vereinnahmen

Um von diesem Steuerpauschbetrag profitieren zu können, muss ein Freistellungsauftrag gestellt werden. Mit diesem wird die Bank beauftragt, Zinserträge bis zur Höhe des Sparerpauschbetrages nicht zu versteuern. Wird kein Freistellungsauftrag gestellt, führt das Kreditinstitut von den erwirtschafteten Kapitalerträgen 25 Prozent Abgeltungssteuer zuzüglich Solidaritätszuschlag und ggf. Kirchensteuer an das Finanzamt ab. Allerdings können sich Bankkunden die zu viel gezahlten Steuern im Rahmen der Einkommenssteuererklärung zurückholen.

Werden mehrere Anlagekonten bei verschiedenen Banken geführt, sollte der Sparerpauschbetrag gesplittet werden. In diesem Fall obliegt es dem Anleger, dass in der Summe 801 Euro eingehalten werden.

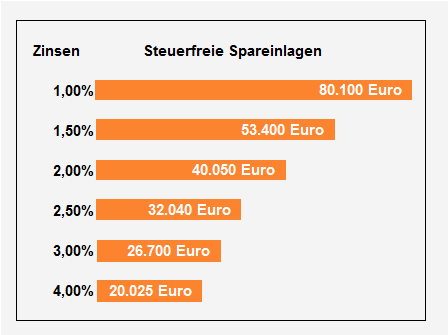

In welcher Höhe Erspartes steuerfrei angelegt werden kann, macht die unten stehende Übersicht deutlich: